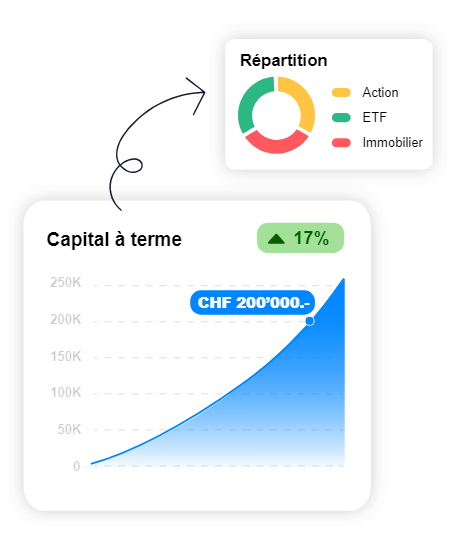

Simulations futures avec 3 scénarios

Découvrez quel serait le capital de votre 3ème pilier à la retraite selon trois scénarios : pessimiste, réaliste et optimiste.

Des informations claires et précises

Profitez d'une vision complète de vos avantages : économies d'impôts, montants garantis à l'échéance, ainsi que les montants en cas de décès. Tout est détaillé pour vous offrir une transparence totale.